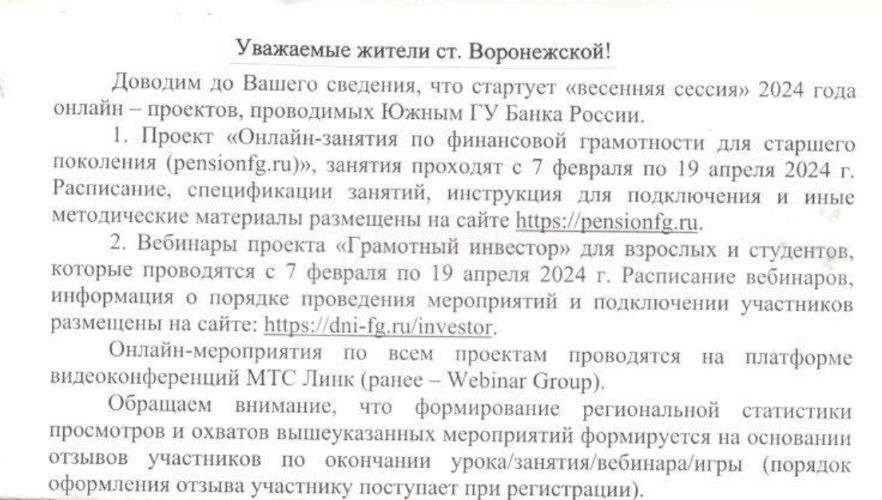

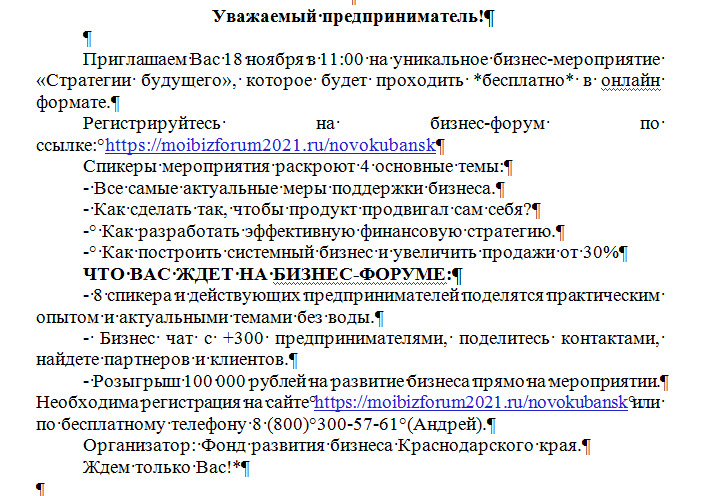

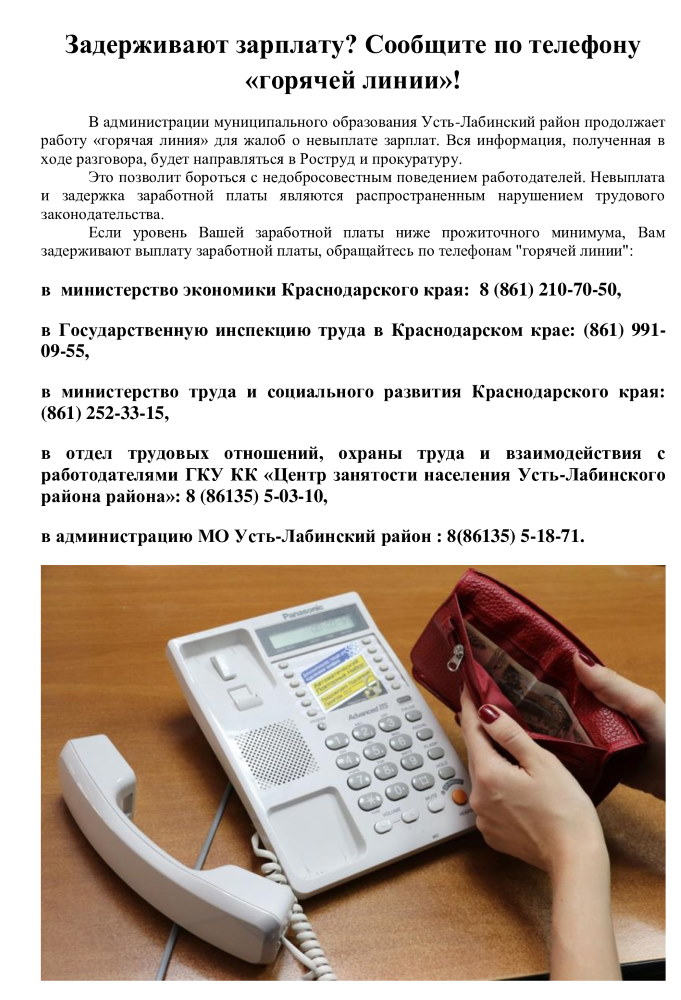

Финансовая грамотность населения

Уважаемые Налогоплательщики!

Межрайонная ИФНС России №14 по Краснодарскому краю (далее – Инспекция) в целях подготовки к информационной кампании по уплате имущественных налогов физическими лицами за 2023 год по сроку уплаты 2 декабря 2024 года сообщает следующее.

Не позднее чем за 30 дней до этой даты владельцы собственности получат налоговые уведомления для уплаты налогов. В этом году, помимо имущественных налогов, оно будет содержать следующую информацию об НДФЛ: в отношении доходов, по которым он не был удержан, и сведения о доходах, полученных от процентов по вкладам.

Налоговая служба направляет налоговые уведомления несколькими способами:

- через сервис ФНС России «Личный кабинет для физических лиц» или мобильное приложение «Налоги ФЛ»;

- через Единый портал государственных и муниципальных услуг (для этого нужно направить уведомление о необходимости получения документов от налоговых органов через ЕПГУ);

- по почте заказным письмом по месту регистрации.

Если налогоплательщик проживает по другому адресу, налоговая служба рекомендует зарегистрироваться в Личном кабинете или на Госуслугах. Неполучение налогового уведомления не освобождает от уплаты налога. За каждый день просрочки начисляется пени.

Уведомление может не прийти только по следующим причинам:

- если у налогоплательщика есть льготы и вычеты, которые больше, чем налоги, или есть другие основания, полностью освобождающие от уплаты налога;

- если общая сумма налогов составляет менее 300 рублей уведомление не придет на бумаге (но эта сумма обязательна к уплате в следующих налоговых периодах);

Также по почте уведомление не будет направлено, если у гражданина есть Личный кабинет и он не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумаге. Или же если гражданин направил уведомление о необходимости получения документов

через ЕПГУ. Чтобы убедиться в правильности исчисления налогов можно воспользоваться сервисом ФНС России «Справочная информация о ставках и льготах». Уплатить налоги можно любым удобным способом: через Личный

кабинет или его мобильную версию «Налоги ФЛ», сервис «Уплата налогов и пошлин», Единый портал Госуслуг, онлайн сервисы банков, в отделениях банков и почтовой связи. 2 декабря – единый срок уплаты имущественных налогов (транспортный, земельный, налог на имущество). Уплатить налоги можно в онлайн-режиме: через мобильное приложение «Налоги ФЛ», «Личный кабинет» на сайте ФНС России www.nalog.gov.ru, Единый портал государственных услуг, а также по QR-коду в уведомлении через мобильное приложение банков. Не откладывайте оплату налогов на последний день!

Межрайонная ИФНС

Уважаемые жители ст.Воронежской!

С 1 сентября 2024 года на территории Российской Федерации поэтапно вводится маркировка средствами идентификации безалкогольного пива.

С 1 сентября 2024 года вступают в силу изменения в постановление Правительства Российской Федерации от 30 ноября 2022 года № 2173 «Об утверждении Правил маркировки пива, напитков, изготавливаемых на основе пива и отдельных слабоалкогольных напитков средствами идентификации и особенностях внедрения государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, в отношении пива, напитков, изготавливаемых на основе пива, и отдельных видов слабоалкогольных напитков», внесенные постановлением Правительства РФ от 1 июня 2024 года № 746.

ООО «Оператор-ЦРПТ» проводит вебинары, совещания в формате видеоконференцсвязи по вопросам маркировки.

Ответственное лицо от ООО «Оператор-ЦРПТ» по вопросам организации мероприятий и операционного взаимодействия: менеджер проектов Серикова Ольга Петровна,

адрес электронной почты: o.serikova@crpt.ru,

телефон: 8 (961) 306-81-39.

Уважаемые предприниматели ст. Воронежской!

Администрация муниципального образования Усть-Лабинский район информирует о проведении с 26.07.2024 года по 06.12.2024 года межрегиональных мероприятий «Дни ритейла».

Архитектура деловой программы мероприятий формируется и в ближайшее время будет опубликована на официальном сайте: retaildays.ru. Участие в форумах бесплатное по предварительной регистрации на сайте. Для получения более подробной информации просьба обращаться в Дирекцию форумов по телефону: +7 (495) 323-71-07 или по электронному адресу: info@retailevent.ru.

Запросить справки и акт сверки можно в Личном кабинете

Личный кабинет индивидуального предпринимателя (ЛК ИП) позволяет за несколько минут заказать целый ряд справок, которые позволят, например, определить какие операции осуществлялись на Едином налоговом счете.

Так, в разделе «Запросить справки и другие документы» можно запросить справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП. В ней отражается информация об остатке ЕНС на начало периода, а также поступления и списание с указанием даты, суммы, КБК, КПП, ОКТМО, срока уплаты и конечное сальдо ЕНС. При этом налогоплательщику доступна еще справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (агрегированные данные) - справка о принадлежности сумм ЕНП в сокращенном виде. В документе указываются не все операции и распределения сумм ЕНП по обязательствам, а итоговая (агрегированная) сумма в пределах одного дня. Срок предоставления пять рабочих дней.

Справка о наличии на дату формирования справки положительного, отрицательного или нулевого сальдо ЕНС позволяет узнать, имеется ли у налогоплательщика задолженность, и получить информацию с детализацией данных. Срок предоставления пять рабочих дней.

Подтвердить наличие или отсутствие налоговой задолженности по состоянию на конкретную дату можно, запросив сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС. Срок предоставления 10 рабочих дней.

Справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов отражает информацию о том, исполнены ли обязательства по налогам или нет. Срок предоставления 10 рабочих дней.

Также сервис позволяет запросить акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, либо сумм денежных средств, перечисленных не в качестве ЕНП. В нем указана сумма начисленных налогов, пеней, штрафов и процентов, поступления на ЕНС и распределение в уплату налогов, суммы задолженности и переплаты. Запросить его можно как по всем КБК, так и в разрезе отдельных налогов. Срок предоставления три рабочих дня.

Для того, чтобы запросить указанные документы индивидуальному предпринимателю необходимо зайти в личный кабинет именно с помощью ЭЦП, а не с логином и паролем от Личного кабинета физического лица или портала Госуслуг.

Налоговые уведомления в электронном виде: быстро, удобно, всегда онлайн

В электронном виде информация о начислениях поступит пользователям «Личного кабинета налогоплательщика – физического лица», кроме того с 1 июля прошлого года на Едином портале госуслуг (далее – ЕПГУ) реализована возможность получать уведомления для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам физическими лицами в электронной форме.

Чтобы получить налоговое уведомление на портале Госуслуг, нужно выполнить три несложных шага:

скачать приложение «Госключ» и сформировать в нем ключ электронной подписи;

на портале Госуслуг сформировать согласие на получение налоговых уведомлений;

подписать согласие уже имеющимся ключом электронной подписи..

Также налогоплательщики, имеющие учетную запись на Едином портале госуслуг, могут авторизоваться в онлайн-сервисе ФНС России «Личный кабинет налогоплательщика – физического лица» с помощью логина и пароля для входа на ЕПГУ.

Сервис доступен как на официальном сайте ФНС России www.nalog.gov.ru, так и в приложении для смартфона «Налоги ФЛ».

Получение налоговых уведомлений в электронном виде является полноценной альтернативой бумажному носителю и позволяет не выходя из дома узнать необходимую актуальную информацию.

Проконсультироваться по возникшим вопросам можно по бесплатному телефону Единого контакт-центра ФНС России:8-800-222-22-22

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что 25 июня – срок преставления уведомлений и налоговой отчетности, 28 июня - срок уплаты

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает о сроках представления уведомлений об исчисленных суммах налогов и сроках уплаты в июне 2024 года.

25 июня представляется:

- уведомление по НДФЛ налоговым агентам с выплат работникам (с 01.06.2024 по 22.06.2024 года). В качестве отчетного периода необходимо указать – «31/03»;

- персонифицированные сведения о физлицах (за май 2024 года);

- уведомление по страховым взносам (за май 2024 года). Отчетный период – «31/02».

По налогам и взносам с авансовой системой расчетов, то есть срок уплаты по которым наступает ранее, чем представляется декларация, или расчет налога производится налоговым органом, представляется уведомление об исчисленных суммах налогов КНД 1110355. Уведомление необходимо, для того чтобы распределить денежные средства, уплаченные в качестве Единого налогового платежа по конкретному налогу (по КБК и ОКТМО).

Кроме того, обращаем внимание налогоплательщиков, что в связи с внедрением института Единого налогового счета (Федеральным законом от 14.07.2022 №263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации») установлен единый день уплаты налогов и сборов – 28 число.

Не позднее 28 июня нужно уплатить:

- НДС - третий платеж за 1 квартал;

- налог на прибыль - третий платеж за 2 квартал;

- НДФЛ, удержанный с выплат с 1 по 22 июня;

- страховые взносы за май.

Напоминаем, что индивидуальным предпринимателям, адвокатам, медиаторам, нотариусам, занимающимся частной практикой, арбитражным управляющим, оценщикам, и иным лицам, занимающимся частной практикой, не позднее 1 июля необходимо уплатить страховые взносы с суммы дохода, превышающей 300 тысяч рублей за 2023 год.

Более подробная информация – на промо странице ЕНС на сайте ФНС России.

Своевременное представление отчетности сохранит статус МСП

Единый реестр субъектов малого и среднего предпринимательства, размещенный на сайте ФНС России, является открытой базой данных, при обращении к которой можно подтвердить принадлежность налогоплательщика к категории малого и среднего предпринимательства.

Основное формирование Реестра проводится раз в год на основе налоговой отчетности о полученных доходах и среднесписочной численности работников за предшествующий календарный год. Также предусмотрено внесение и исключение сведений о хозяйствующих субъектах ежемесячно 10 числа.

В случае не представления налоговой отчетности до 1 июля 2024 года, налогоплательщики будут исключены из Единого реестра субъектов малого и среднего предпринимательства.

В целях недопущения исключения необходимо в срок до 1 июля 2024 года представить налоговую отчетность за 2023 год о доходах в соответствии с применяемым режимом налогообложения, а также расчет по страховым взносам, содержащий сведения о среднесписочной численности.

Получить более подробную информацию можно на сайте ФНС России на странице Единый реестр субъектов малого и среднего предпринимательства, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

Разобраться с уплатой налогов на ЕНС поможет специальная промостраница

С 1 января 2023 года в Российской Федерации изменилась система уплаты налогов и сборов. Начал действовать Единый налоговый счет (ЕНС), на который налогоплательщик перечисляет все свои налоги одной суммой одним платежным документом на отдельный казначейский счет.

Переход на новую систему и на сегодняшний день вызывает вопросы у налогоплательщиков. Ответы на них можно получить, обратившись к специальной промостранице с полной актуальной информацией о Едином налоговом счете.

Кроме информации о его преимуществах, какие налоги платятся на ЕНС, как распределяется платеж, изменились сроки уплаты, сервис разъясняет каким образом действовать налогоплательщику в конкретных ситуациях: какие реквизиты указывать, как вернуть переплату, уменьшить налоги на уплаченные страховые взносы, что делать в новых условиях самозанятым.

Подробные разъяснения даны по уведомлениям, которые теперь должны представляться налогоплательщиками для распределения единого платежа по налогам с авансовой системой расчетов. Приведены примеры заполнения, график представления уведомлений для разных налогов.

Для удобства пользователей сервиса создан виртуальный помощник, который поможет разобраться как заполнить уведомление и как его лучше направить.

Разобраться с уплатой налогов на ЕНС поможет специальная промостраница

С 1 января 2023 года в Российской Федерации изменилась система уплаты налогов и сборов. Начал действовать Единый налоговый счет (ЕНС), на который налогоплательщик перечисляет все свои налоги одной суммой одним платежным документом на отдельный казначейский счет.

Переход на новую систему и на сегодняшний день вызывает вопросы у налогоплательщиков. Ответы на них можно получить, обратившись к специальной промостранице с полной актуальной информацией о Едином налоговом счете.

Кроме информации о его преимуществах, какие налоги платятся на ЕНС, как распределяется платеж, изменились сроки уплаты, сервис разъясняет каким образом действовать налогоплательщику в конкретных ситуациях: какие реквизиты указывать, как вернуть переплату, уменьшить налоги на уплаченные страховые взносы, что делать в новых условиях самозанятым.

Подробные разъяснения даны по уведомлениям, которые теперь должны представляться налогоплательщиками для распределения единого платежа по налогам с авансовой системой расчетов. Приведены примеры заполнения, график представления уведомлений для разных налогов.

Для удобства пользователей сервиса создан виртуальный помощник, который поможет разобраться как заполнить уведомление и как его лучше направить.

Страховые взносы на обязательное пенсионное страхование необходимо уплатить

не позднее 1 июля

Межрайонная ИФНС России № 14 по Краснодарскому краю напоминает о приближении срока уплаты страховых взносов в размере 1% от суммы дохода, превысившего 300 000 рублей, за 2023 год. В срок не позднее 1 июля 2024 года такие взносы должны уплатить индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся частной практикой.

На 2024 год совокупный фиксированный размер страховых взносов составляет 49 500 рублей. Их уплату индивидуальные предприниматели и лица, занимающиеся частной практикой, должны произвести не позднее 31 декабря 2024 года.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя, уплата страховых взносов такими плательщиками осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе индивидуального предпринимателя.

Если индивидуальный предприниматель осуществляет предпринимательскую деятельность не с начала календарного года или прекратил ее до его окончания, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам. За неполный месяц осуществления деятельности совокупный фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Уплата страховых взносов осуществляется независимо от возраста предпринимателя, факта ведения или неведения деятельности и размера полученных доходов от предпринимательской или иной профессиональной деятельности.

Право на освобождение от уплаты страховых взносов в виде фиксированного платежа можно получить только за периоды:

- прохождения военной службы по призыву;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения РФ, международные организации, перечень которых утверждается Правительством РФ;

- нахождения под стражей лиц, необоснованно привлеченных к уголовной ответственности;

- пребывания в добровольческом формировании, содействующем ВС РФ, в период мобилизации, при возникновении вооруженных конфликтов и в иных случаях;

- прохождения военной службы по контракту, заключенному в соответствии с п.7 ст.38 Федерального закона от 28.03.1998 №53-ФЗ «О воинской обязанности и военной службе».

При этом в указанные периоды не должна осуществляться предпринимательская деятельность, а в налоговый орган по месту учета необходимо представить заявление об освобождении от уплаты страховых взносов (КНД 1150081) с подтверждающими документами.

Обращаем внимание, что страховые взносы уплачиваются на единый налоговый счет. Произвести уплату страховых взносов можно с помощью сервиса: «Уплата налогов и пошлин – Пополнить ЕНС».

Получить социальный налоговый вычет можно без представления декларации 3-НДФЛ

Федеральная налоговая служба разъяснила, чтобы получить социальные налоговые вычеты по НДФЛ на обучение, лечение и спорт, не обязательно ждать следующего года и подавать декларацию. Если с начала года налогоплательщик уже выбрал максимальную сумму расходов для вычета, то он может обратиться в свою инспекцию с заявлением о подтверждении права на вычет для получения его у работодателя. Такое заявление можно направить через Личный кабинет налогоплательщика. Соответствующее уведомление о подтверждении права на получение налогового вычета налоговые органы сами направят работодателю.

С 26 марта 2024 года действуют обновленная форма и электронный формат такого заявления. Бланк заявления скорректирован по строке 070, в которой теперь можно указать и расходы на обучение супруга (супруги) по очной форме обучения в образовательных организациях. Такое право появилось у налогоплательщиков с этого года.

Если налогоплательщик не обращается к работодателю в том же календарном году, в котором возникли расходы, он вправе в течение трех следующих лет получить налоговый вычет, представив декларацию 3-НДФЛ за год, в котором были понесены соответствующие расходы.

Подробная информация о налоговых вычетах размещена в разделе «Получение налогового вычета» сайта ФНС.

Подлинность кассового чека можно проверить в мобильном приложении

Проверить легальность кассового чека после покупки товара или приобретения услуги можно на сайте ФНС России или с помощью мобильного приложения «Проверка чеков». Такая необходимость может возникнуть в ситуациях, связанных с подтверждением расходов, реализацией прав на гарантийное обслуживание, возвратом товара и других.

Для проверки достаточно с помощью камеры мобильного телефона сканировать QR-код или ввести реквизиты чека вручную. Результат отобразится на экране мобильного приложения.

Приложение также позволяет хранить чеки в одном месте, вести электронный семейный бюджет, направлять жалобы в налоговые органы при необходимости, а также использовать электронные чеки для подтверждения налоговых вычетов.

В случае невыдачи кассового чека или его некорректности налогоплательщик может сообщить в налоговый орган о нарушениях законодательства о применении ККТ.

Авторизоваться в приложении можно по номеру телефона, через Личный кабинет налогоплательщика или ЕПГУ.

Использование мобильного приложения позволяет гражданам создать дополнительную защиту своих прав как потребителей, налоговым органам – принимать оперативные меры по устранению нарушений в сфере применения ККТ, побуждает владельцев бизнеса к соблюдению кассовой дисциплины.

Налоговая служба разъясняет особенности представления документов для получения вычетов

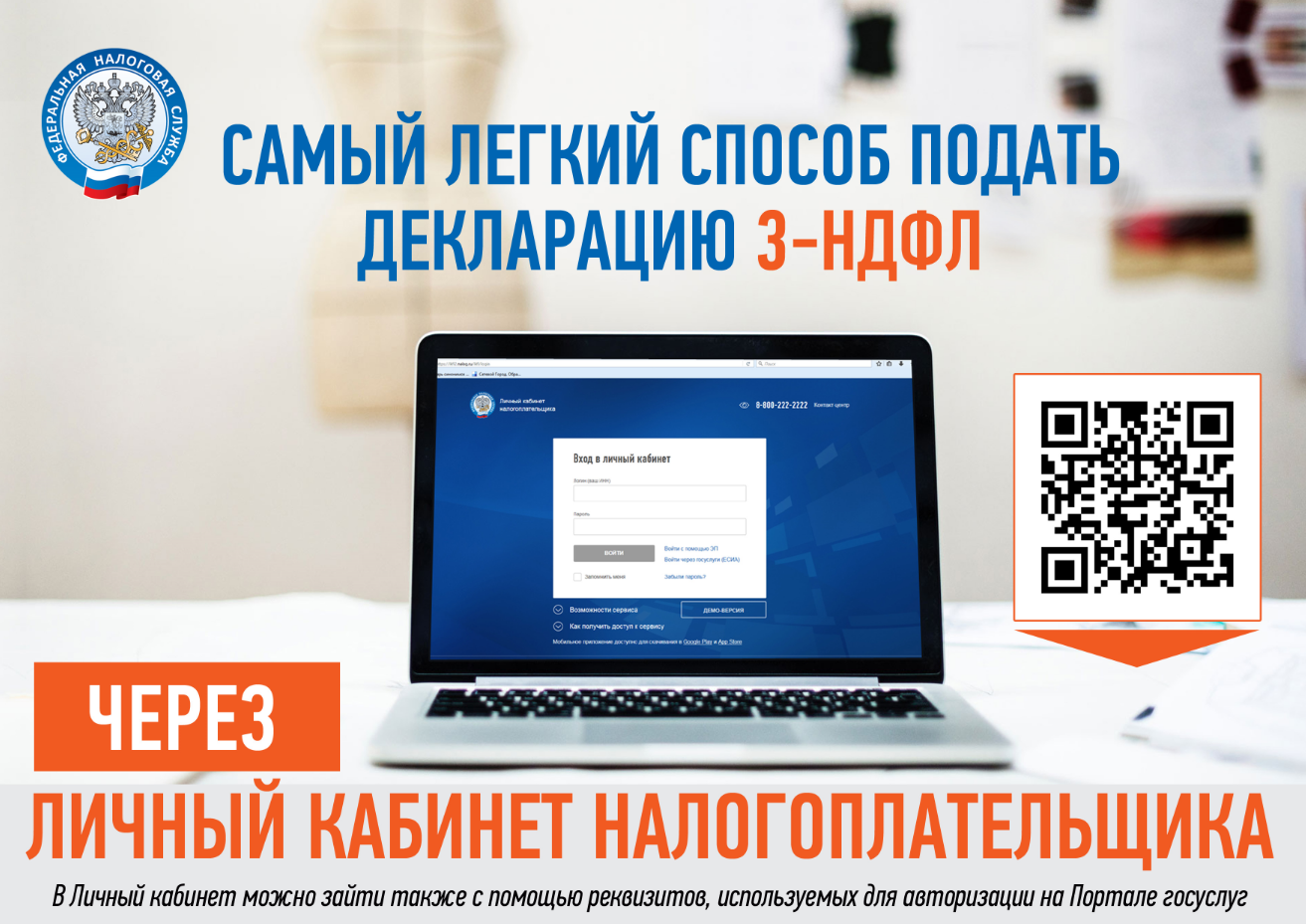

Представить налоговую декларацию 3-НДФЛ для получения налоговых вычетов можно в любое время в течение года.

Заполнить и направить декларацию максимально быстро и просто позволяет «Личный кабинет налогоплательщика для физических лиц». Сервис содержит всю необходимую информацию о налогоплательщике, поэтому при заполнении не понадобится вводить все данные, многие поля будут заполнены автоматически. После отправки в личном кабинете налогоплательщик может отслеживать статус камеральной проверки на всех этапах.

Особое внимание следует уделить представлению документов, необходимых для получения налогового вычета. Если налогоплательщик направил неполный комплект документов или направил некачественные копии документов, в которых не читается информация, то инспекция запросит у налогоплательщика недостающие документы, а это задержит срок камеральной проверки и, соответственно, возврата денежных средств.

Чтобы максимально ускорить процедуру предоставления вычета, налогоплательщикам необходимо внимательно проверять перечень и качество документов перед отправкой.

Узнать, какие документы необходимы для получения налоговых вычетов, а также ознакомиться с другой полезной информацией можно на сайте ФНС России в разделах «Получение налогового вычета» и «Налоговые вычеты по НДФЛ».

Не позднее 15 июля необходимо уплатить НДФЛ за 2023 год

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает налогоплательщикам о необходимости уплаты налога на доходы физических лиц за 2023 год. Уплатить сумму НДФЛ, самостоятельно исчисленную физическим лицом и отраженную в налоговой декларации по форме 3-НДФЛ, нужно не позднее 15 июля 2024 года.

По указанному сроку уплаты законодательством не предусмотрено направление налогоплательщикам уведомлений и квитанций на уплату НДФЛ со стороны налоговых органов.

Граждане могут дистанционно сформировать платежный документ и оплатить налог с помощью электронного сервиса ФНС России «Уплата налогов и пошлин».

Произвести оплату онлайн могут также пользователи «Личного кабинета налогоплательщика для физических лиц» и «Личного кабинета индивидуального предпринимателя», а также мобильного приложения «Налоги ФЛ».

Оплатить налог можно в отделениях банков, через Единый портал государственных и муниципальных услуг.

Уплата НДФЛ осуществляется путем перечисления Единого налогового платежа на Единый налоговый счет.

За неуплату налога в установленный законодательством срок за каждый день просрочки платежа будет начисляться пеня в размере одной трехсотой действующей ставки рефинансирования Центрального банка РФ.

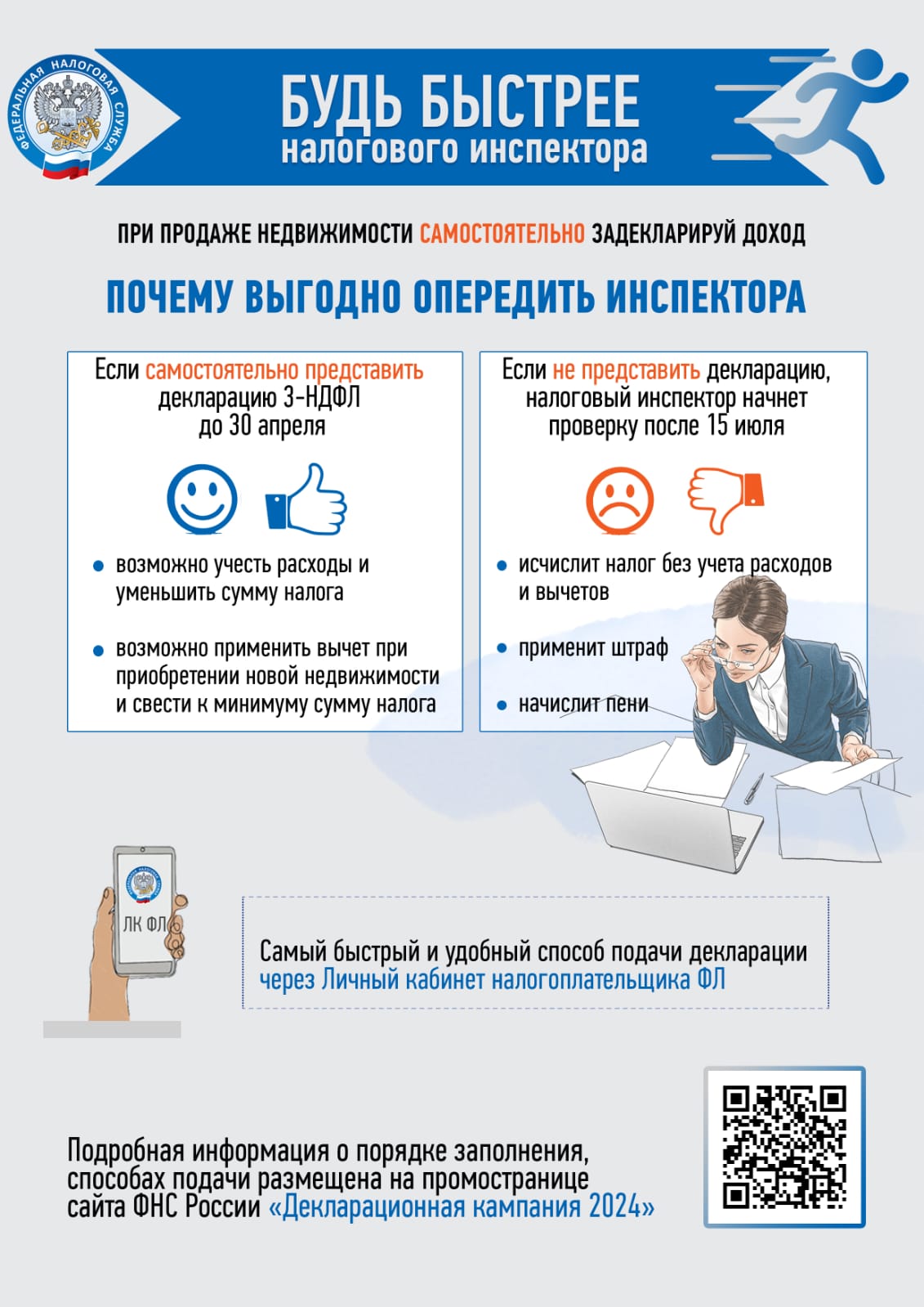

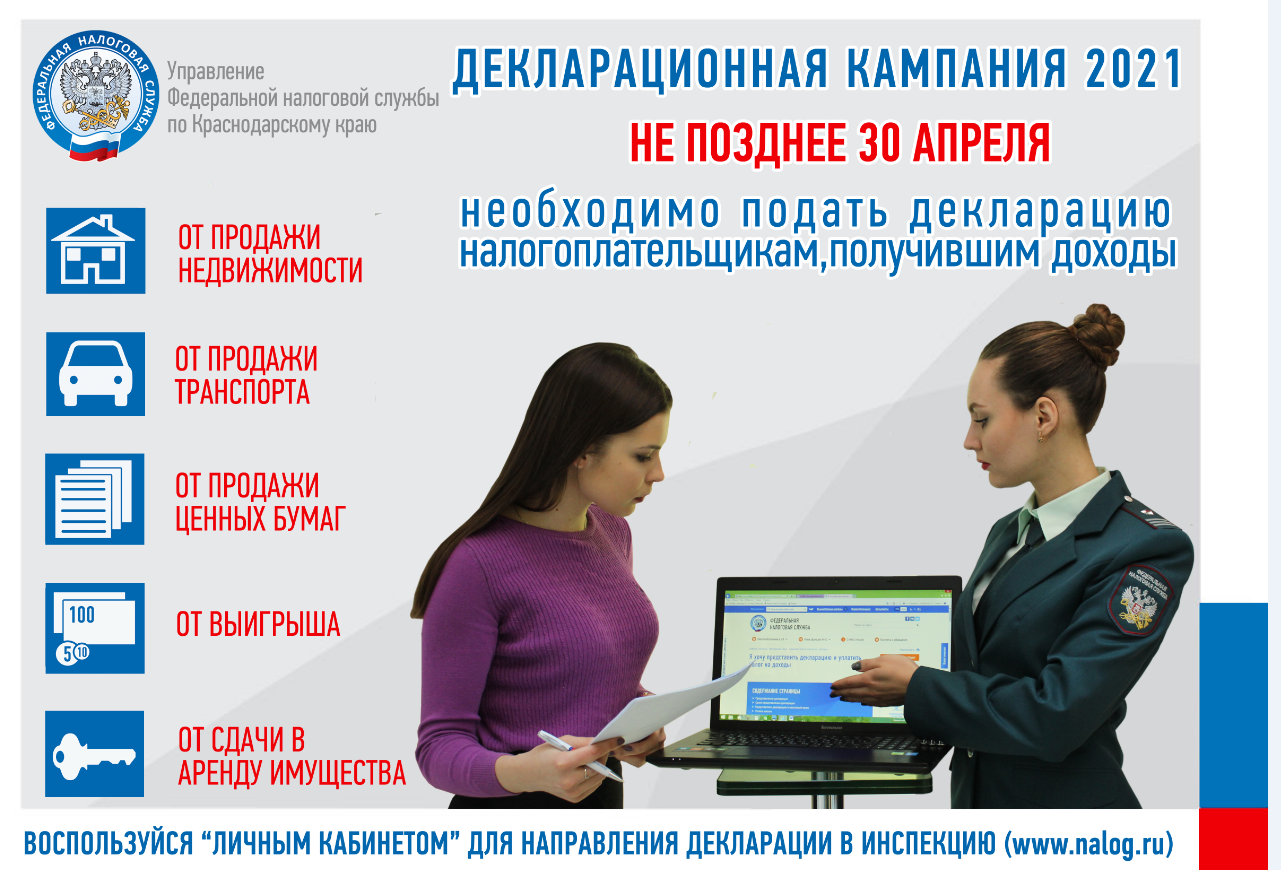

Почему выгодно самостоятельно декларировать доходы от продажи недвижимости?

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В случае непредставления декларации по истечении установленного срока уплаты, налоговый орган начнет проверку, по результатам которой доначислит НДФЛ без учета расходов, связанных с реализацией имущества, и предъявит штрафные санкции в размере до 50% от суммы налога.

Поэтому очень важно представить декларацию самостоятельно в установленный срок – до 2 мая. Предпринятые меры помогут не только избежать штрафов, но и существенно уменьшить сумму НДФЛ к уплате. Это можно сделать одним из двух способов:

- уменьшить величину дохода, полученного от продажи имущества, на расходы, непосредственно связанные с приобретением этой недвижимости. То есть, облагаться налогом будет разница сумм;

- заявить в декларации имущественный вычет, на который может быть уменьшен доход, полученный от продажи недвижимости (1 млн рублей – максимальная сумма вычета);

Кроме понесенных расходов, предоставляя декларацию, гражданин может воспользоваться правом на вычет по приобретению жилья в размере 2 млн рублей, что также уменьшает налоговые обязательства.

В 2023 году самостоятельно не отчитались о своих доходах более 17,5 тыс. налогоплательщиков. Им, помимо налога, начислили штрафные санкции в размере 22,6 млн рублей.

Самый быстрый и удобный способ подачи налоговой декларации по форме

3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц».

Декларировать доход и уплачивать НДФЛ не нужно, если:

- недвижимость получена в подарок от близкого родственника;

- недвижимость продана позже минимального срока владения: 3 года (если недвижимость унаследована, получена в подарок, приобретена по договору ренты, досталась после приватизации, является единственным жильем) и 5 лет (в остальных случаях).

Подробная информация о порядке заполнения и способах подачи декларации размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

Листовка. Каждый потребитель может вести активную борьбу с недобросовестными предпринимателями!

Информируем о возможности снятия наличных денежных средств в кассах магазинов "Пятерочка"!

Новая услуга призвана сэкономить время жителей населенных пунктов, которым теперь не придется искать банкомат для снятия наличных, достаточно зайти в магазин для приобретения товара повседневной необходимости.

В настоящее время к сервису подключено 78% всех магазинов "Пятерочка" по Краснодарскому краю и Республике Адыгея, с подробным перечнем адресов с реализованной возможностью снятия денежных средств можно ознакомиться здесь.

Условия снятия наличных денежных средств:

- для снятия наличных с карты на кассе магазина, необходимо обязательно совершить покупку;

- снятие возможно по дебетовым картам платежных систем МИР, Visa и MasterCard;

- комиссия по картам Сбербанка не взимается, комиссия по картам других банков может взиматься в соответствии с тарифами банка эмитента карты;

- за одну операцию можно снять не менее 10 руб. и не более 5000 руб. Сумма снятия должна быть кратна 100 руб. В месяц ограничение по снятию с карты - 20 000 руб.

Листовка о пунктах обмена украинских гривен на российские рубли

Экономьте свое время, сдавайте отчетность в электронном виде!

Электронный документооборот получил широкое распространение среди налогоплательщиков, которые по достоинству оценили преимущества системы электронного представления налоговой и бухгалтерской отчетности.

По сравнению с отчетностью, представленной на бумаге, преимущества при использовании системы электронной сдачи отчетности по ТКС сегодня уже несомненны и бесспорны.

В первую очередь это возможность для бухгалтера отправлять налоговую и бухгалтерскую отчетность со своего рабочего места 24 часа в сутки 7 дней в неделю с получением подтверждающих квитанций без посещения налоговой инспекции.

Кроме того, взаимодействие по ТКС повышает оперативность в получении сведений об исполнении налоговых обязательств, снижает количество технических ошибок и обеспечивает полную конфиденциальность передаваемой информации. Конфиденциальность и защита данных обеспечивается СКЗИ – средствами криптографической защиты информации. Это программный комплекс, отвечающий за шифрование и проверку секретных ключей пользователя при отправке электронных документов.

Взаимодействуя с налоговыми органами по ТКС, налогоплательщик может получать в электронном виде справки о состоянии расчетов с бюджетом, выписки операций по расчетам с бюджетом, акты сверки и т.д.

Предоставление отчетности в электронном виде осуществляется по ТКС с применением квалифицированной электронной подписи через операторов электронного документооборота, при этом все файлы отчетов надежно хранятся на защищенных серверах. В результате чего им не страшны ни компьютерные вирусы, ни просмотр или корректировка документов третьими лицами.

Все подробности можно узнать на сайте ФНС России в разделе «Налогообложение в Российской Федерации» - «Представление налоговой и бухгалтерской отчетности» - «Представление в электронной форме».

Занимайся спортом и получи налоговый вычет

У всех граждан, кто ведет активный образ жизни и занимается спортом, появилась возможность вернуть часть денег за платные занятия.

Федеральный закон от 05.04.2021 N 88-ФЗ позволяет налогоплательщикам получить социальный налоговый вычет по НДФЛ в части расходов на физкультурно-оздоровительные услуги, фактически произведенные ими с 1 января 2022 года. При этом социальный вычет «на спорт» не должен превышать 120 тыс. рублей за год в совокупности с другими социальными вычетами по НДФЛ, установленными НК РФ.

Получить социальный вычет по расходам на физкультурно-оздоровительные услуги налогоплательщик может как на себя, так и на несовершеннолетних детей (в том числе усыновленных) и подопечных.

Право на вычет можно заявить в налоговом органе по месту жительства, в многофункциональных центрах «Мои документы», а также через работодателя. Для получения вычета в налоговом органе или МФЦ следует представить декларацию по форме 3-НДФЛ за 2022 год и приложить к ней подтверждающие документы - копии договора на предоставление физкультурно-оздоровительных услуг и кассовый чек. Указанные документы направляются в налоговый орган после 1 января 2023 года.

У работодателя же можно получить вычет быстрее - в течение 2022 года.

При помощи электронного сервиса ФНС России можно разблокировать приостановленный счёт быстрее

В случае погашения долга процесс разблокировки счетов, операции по которым были приостановлены налоговым органом за несвоевременное исполнение требований об уплате налога, взноса, пени или штрафа теперь можно ускорить.

С помощью нового интерактивного сервиса ФНС России "Оперативная помощь: разблокировка счета" налогоплательщики могут подать электронные сообщения о необходимости отмены решения о приостановлении операций по счетам.

В течение суток на номер телефона, указанный налогоплательщиком в обращении, будет предоставлена информация о текущем статусе решения о приостановлении счета и возможностях для его отмены.

Пользователи сервисов «Личный кабинетов ЮЛ» и «Личный кабинет ИП» также могут направить в налоговый орган обращение об отмене приостановления операций по счетам через сервис и приложить к нему подтверждающие документы о погашении долга перед бюджетом.

Завершены мероприятия по исчислению имущественных налогов физическим лицам за 2021 год.

В настоящее время проведен расчет имущественных налогов за 2021 год и началась подготовка к рассылке налоговых уведомлений на уплату налогов физических лиц.

Владельцам налогооблагаемых объектов налоговые уведомления будут направлены не позднее 30 дней до наступления срока уплаты налогов – 1 декабря 2022 года.

Пользователям «Личного кабинета налогоплательщика для физических лиц» рекомендуем проверить актуальность объектов собственности в разделе «Имущество» и в случае некорректного отображения сведений направить обращение в налоговый орган.

Напоминаем, что налогоплательщики не получат налоговые уведомления по почте на бумаге в следующих случаях:

• сумма исчисленных налогов составляет менее 100 рублей;

• у налогоплательщика есть налоговые льготы и вычеты, освобождающие от уплаты имущественных налогов;

• налогоплательщик зарегистрирован в Личном кабинете и не направил в налоговый орган уведомление о необходимости получения документов на бумажном носителе.

Информацию по вопросу исчисления и уплаты имущественных налогов можно получить по бесплатному телефону Единого контакт-центра ФНС России 8-800-222-22-22

Получая зарплату «в конвертах», вы несете неоправданные риски

Выплата работникам заработной платы в «конвертах» либо иными незаконными способами является нарушением трудовых и социальных прав граждан.

«Серая» заработная плата уменьшает размер будущих пенсий, пособий по временной нетрудоспособности, по беременности и родам. Кроме того, работники, получающие заработную плату «в конвертах», лишены возможности пользоваться налоговыми вычетами в отношении расходов на покупку жилья, оплату обучения и медицинских услуг, приобретение лекарств и т.д. Также они рискуют не получить кредиты в желаемых размерах. Работая в условиях нелегальной схемы оплаты труда, проблематично защитить свои права в случае их нарушения.

Работодатель несёт ответственность за выплату работникам «серой» заработной платы. Не выплачивая зарплату в полном объеме, либо назначая оплату труда менее установленного минимального размера, работодатели становятся объектами пристального внимания контролирующих структур, приглашаются на заседания комиссий при налоговых органах и администрациях муниципальных образований, занимающихся вопросами легализации налоговой базы и обеспечения поступлений в бюджеты различных уровней.

Помимо этого, в случае выплаты неофициальной заработной платы работодатель может быть привлечен к налоговой, административной и даже уголовной ответственности.

Работодатель, выплачивающий легальную заработную плату, получает стабильность, незапятнанную репутацию, отсутствие рисков, связанных с нарушением законодательства, эффективность отношений с работниками и личное уважение.

Перечисляя в полном объеме обязательные платежи с выплат физическим лицам, работодатели способствуют наполняемости бюджетов различных уровней, и тем самым вносят свой персональный, значимый вклад в повышение качества жизни, выполнение различных социально-экономических программ, развитие территорий, финансирование таких важных сфер как наука, здравоохранение, образование.

Сообщить о фактах выплаты зарплаты в «конвертах» можно, воспользовавшись электронными сервисами ФНС России: «Обратиться в ФНС России», «Личный кабинет налогоплательщика для физических лиц».

Порядок направления жалоб в электронном виде по ТКС

В настоящее время налогоплательщик в случае подачи жалобы имеет возможность направить жалобу по телекоммуникационным каналам связи (ТКС), а также получить решение и иные документы, принятые в ходе досудебного урегулирования.

Для этого налогоплательщикам следует направлять жалобу (апелляционную жалобу) в налоговый орган по новой форме (КНД 1110121), утвержденной приказом ФНС России от 20.12.2019 № ММВ-7-9/645@. Данным приказом утверждены формы жалобы (апелляционной жалобы) и порядок ее заполнения, а также форматы и порядок представления жалобы (апелляционной жалобы) и направления решений (извещения) по ним в электронной форме.

В ответ на указанное обращение налоговый орган направит заявителю решение по жалобе и иные документы, образующиеся в ходе досудебного урегулирования споров.

Использование налогоплательщиками для представления жалобы (апелляционной жалобы) новой формы (КНД 1110121) позволяет отправлять документы с рабочего места и гарантирует их оперативное поступление в налоговый орган.

Кроме того, в программном обеспечении, разработанном операторами электронного документооборота, предусмотрены все необходимые и установленные статьей 139.2 Налогового кодекса Российской Федерации поля (реквизиты) для заполнения экранной формы жалобы, которая в обязательном порядке должна быть подписана усиленной квалифицированной электронной подписью.

Использование налогоплательщиками новой формы (КНД 1110121) для представления жалобы (апелляционной жалобы) помогает оптимизировать взаимоотношения налоговых органов и налогоплательщиков.

Кроме того, обращаем внимание на тот факт, что подача жалобы (апелляционной жалобы) по ТКС в порядке, предусмотренном приказом ФНС России от 13.06.2013 № ММВ-7-9/196@ создает значительные неудобства для налогоплательщиков, в частности, обязывает представлять сканированные образы жалоб (апелляционных жалоб) в виде файлов-приложений к Обращению с ЭЦП, но форматно-логический контроль наличия такой ЭЦП для таких приложений отсутствует, а также делает невозможным направление налогоплательщику по ТКС документов вышестоящих налоговых органов, образующихся в ходе рассмотрения его жалобы.

Межрайонная ИФНС России №14 по Краснодарскому краю рекомендует в преддверии массовой рассылки налоговых уведомлений проверить доступ к Личному кабинету.

В связи с приближающейся кампанией по рассылке физическим лицам налоговых уведомлений на уплату имущественных налогов за 2021 год рекомендуем налогоплательщикам заблаговременно проверить доступ к своему Личному кабинету.

Традиционно владельцы сервиса «Личный кабинет налогоплательщика для физических лиц» получат налоговые уведомления раньше, чем те, кто еще не успел стать его пользователем.

Напомним, что владельцам Личного кабинета налоговое уведомление придет только в электронном виде, без дублирования по почте, вне зависимости от активности посещения сервиса.

В случае утраты пароля от Личного кабинета его можно восстановить:

- с помощью электронной почты. Для этого при входе в сервис необходимо указать свой номер телефона, подтверждённый адрес электронной почты, задать контрольное слово и сохранить изменения;

- при посещении любой налоговой инспекции. При себе необходимо иметь паспорт;

- с помощью учетной записи портала Госуслуг. Используя реквизиты доступа для авторизации в федеральной государственной системе «Единый портал государственных и муниципальных услуг», пользователи могут войти в Личный кабинет без посещения налоговой инспекции.

Обращаем внимание, что теперь в Личном кабинете можно уплачивать имущественные налоги не только за себя, но и за своих несовершеннолетних детей. Сделать это позволит вкладка «Семейный доступ».

Функционал Личного кабинета постоянно расширяется и совершенствуется, позволяя пользователям максимально комфортно взаимодействовать с налоговыми органами.

Уважаемые налогоплательщики!

1 декабря – единый срок уплаты имущественных налогов (транспортный, земельный, налог на имущество).

Уплатить налоги можно любым удобным способом: мобильное приложение «Налоги ФЛ», «Личный кабинет налогоплательщика физического лица» на сайте ФНС России www.nalog.gov.ru, а также через Единый портал государственных услуг, по QR-коду в уведомлении через мобильное приложение банков, лично в учреждениях банков и почтовых отделений.

Не откладывайте оплату налогов на последний день!

Межрайонная ИФНС России №14 по Краснодарскому краю

1 декабря – единый срок уплаты имущественных налогов (транспортный, земельный, налог на имущество).

Не откладывайте оплату налогов на последний день!

С подробной информацией можете ознакомиться на сайте ФНС России www.nalog.gov.ru

Межрайонная ИФНС России №14 по Краснодарскому краю

Проверьте сведения о себе в «Едином реестре субъектов малого и среднего предпринимательства»

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что информация об отнесении налогоплательщиков к субъектам малого и среднего предпринимательства публикуется на сайте ФНС России в электронном сервисе – «Единый реестр субъектов малого и среднего предпринимательства» (Единый реестр).

В электронном сервисе содержатся данные об организациях и индивидуальных предпринимателях, соответствующих установленным для малого и среднего предпринимательства критериям.

Единый реестр сформирован на основании данных, содержащихся в ЕГРЮЛ и ЕГРИП, сведений о доходах, полученных от осуществления предпринимательской деятельности и среднесписочной численности работников, сведений, содержащихся в документах, связанных с применением специальных налоговых режимов.

Кроме того, используются сведения, представленные лицами, определенными пунктом 2 статьи 6 Федерального закона от 29 декабря 2015 года № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

В случае выявления налогоплательщиком отсутствия в отношении себя сведений в «Едином реестре субъектов малого и среднего предпринимательства» ему необходимо заполнить заявление. Формирование и направление заявления осуществляется через сайт ФНС России в разделе «Иные функции ФНС - Единый реестр субъектов малого и среднего предпринимательства - «Вас нет в реестре или данные некорректны?».

При заполнении заявления для корректировки сведений, отраженных в Едином реестре, налогоплательщикам необходимо обратить внимание на правильность отражения реквизита «ИФНС по месту учета налогоплательщика», а именно на Код ИФНС по месту постановки на учет. При неверном заполнении данного реквизита Заявление налогоплательщика останется нерассмотренным.

Выданный кассовый чек можно проверить

На рынках региона продолжается информационно-разъяснительная работа по контрольно-кассовой технике. Сотрудники налоговой службы рассказывают обо всех возможностях и мобильного приложения ФНС России «Проверка чеков».

Это мобильное приложение бесплатное, оно дает возможность проверить достоверность выданного продавцом кассового чека.

В то же время, мобильное приложение позволяет покупателям отслеживать корректность осуществления расчета: сообщать о выявленных нарушениях, а также подавать жалобы в налоговую службу. Для этого необходимо отсканировать QR-код на чеке или ввести данные кассового чека вручную.

В случае обнаружения нарушений (например, некорректные реквизиты) приложение предложит направить сообщение в налоговый орган. В случае отказа в выдаче чека продавцом покупателю с помощью приложения можно направить жалобу.

Мобильное приложение «Проверка чеков» дает возможность хранить собственные кассовые чеки, отслеживать расходы на покупки, в том числе от подотчетных лиц. Также оно позволит удобно прикреплять кассовые чеки к декларации формы 3-НДФЛ в электронном виде при заявлении налогового вычета.

Для граждан использование мобильного приложения позволяет создать дополнительную защиту своих прав как потребителей, побуждает бизнес к соблюдению кассовой дисциплины, а налоговым органам – оперативно выявлять нарушения в сфере применения ККТ.

Электронную подпись и лицензию на КриптоПро можно получить в налоговой инспекции бесплатно

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает налогоплательщикам о том, что получить квалифицированную электронную подпись (КЭП) можно в налоговой инспекции.

Кроме того, в порядке эксперимента с 14 апреля 2022 года все КЭП, выданные УЦ ФНС России, содержат встроенную бесплатную лицензию на КриптоПро.

Лицензия действительна до окончания срока действия КЭП, то есть, 15 месяцев. Налогоплательщикам не следует затягивать получение КЭП до конца года, так как завершение эксперимента планируется на 28 октября текущего года.

Подробная информация о порядке получения КЭП и полный список точек выдачи УЦ ФНС России размещены на сайте ФНС России в разделе «Удостоверяющий центр ФНС России».

КЭП, выпускаемые Удостоверяющим центром ФНС России, имеют широкий спектр применения. Они могут быть использованы, в том числе, для обеспечения юридически значимого документооборота с органами государственной власти и контрагентами, сдачи налоговой и бухгалтерской отчетности, использования на портале государственных услуг Российской Федерации, доступа к информации, содержащейся в государственных и иных информационных системах. Это значительно упрощает взаимодействие бизнеса с партнерами и органами государственной власти.

Процедура оформления подписи бесплатна. Для получения КЭП заявителю необходимо лично представить в налоговый орган документ, удостоверяющий личность, СНИЛС, USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России, и пройти процедуру идентификации.

Информацию о своей задолженности можно получать через СМС или на электронную почту

Налоговая служба предоставляет налогоплательщикам удобную возможность оперативно получать информацию о возникшей недоимке и задолженности по пеням, штрафам, процентам посредством СМС-сообщений или сообщений на электронную почту.

Периодичность таких рассылок строго регламентирована законодательством о налогах и сборах - не чаще одного раза в квартал.

Обязательным условием подключения данной услуги является согласие юридического или физического лица на подобное информирование, представленное в налоговый орган. В согласии указывается наименование и ИНН организации или ФИО физического лица с указанием его паспортных данных, а также даты и места рождения. Кроме того, заполняется поле с номером телефона и (или) адресом электронной почты, на которые и будет приходить информирование о наличии недоимки, задолженности по пеням, штрафам и процентам (п. 7 ст. 31 Налогового кодекса РФ).

Физические лица могут подавать согласие в налоговый орган лично (через представителя). Но наиболее простым и удобным способом его представления является "Личный кабинет налогоплательщика". В разделе "Профиль" нужно нажать на ссылку "Согласие на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам", и через два клика оно будет направлено в налоговый орган.

Согласие можно представить по телекоммуникационным каналам связи или по почте заказным письмом.

Форма документа утверждена приказом ФНС России от 06.07.2020 № ЕД-7-8/423@.

"Серая" зарплата - отсутствие социальных гарантий

Работник, получающий «серую» зарплату, то есть зарплату, с которой не уплачиваются налоги, должен осознавать все негативные последствия, к которым это может привести.

Выплата «серой» зарплаты производится исключительно по воле работодателя на страх и риск работника.

Ни ее размер, ни порядок выплаты, ни срок выплаты не закреплены, как правило, никакими документами. Поэтому работодатель может прекратить выплаты в любой момент и работнику будет очень проблематично что-то получить в такой ситуации.

На указанные суммы не распространяются нормы законодательства, регулирующие трудовую деятельность работника и его социальное обеспечение. В частности, могут возникнуть следующие проблемы.

-

Оплата отпуска

Нет никаких гарантий, что работодатель оплатит отпуск или компенсацию за неиспользованный отпуск при увольнении работника в полном объеме, - сумма отпускных высчитывается исходя из размера официальной части зарплаты, которая может быть значительно меньше «серой» (статья 114 ТК РФ).

-

Оплата листка нетрудоспособности

Аналогично оплате отпуска оплата листков нетрудоспособности (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком) рассчитывается исходя из официального заработка (статья 183 ТК РФ; статья 14 Федерального закона от 29.12.2006 № 255-ФЗ).

-

Выходное пособие

При увольнении работника выходное пособие будет исчислено исходя из официальной части зарплаты (статьи 178, 181.1 ТК РФ).

-

Будущая пенсия

Отчисления в ПФР также производятся на основании «белой» части зарплаты. Именно из этих отчислений складывается будущая пенсия работника (статья 10 Закона от 15.12.2001 № 167-ФЗ).

-

Кредит и ипотека

Работник, получающий «на бумаге» небольшую заработную плату, рискует не получить кредит на крупную сумму в банке или не оформить ипотеку, даже если «серая» часть его зарплаты гораздо больше «белой».

Неосуществление предпринимательской деятельности не освобождает от уплаты страховых взносов

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает индивидуальным предпринимателям (ИП), что фактическое неосуществление предпринимательской деятельности не освобождает от уплаты страховых взносов.

Напомним, в 2022 году общий размер взносов индивидуального предпринимателя составляет 43 221 рублей, где 34 445 рублей - взносы на обязательное пенсионное страхование и 8 766 рублей - на обязательное медицинское страхование.

Даже если предприниматель не ведет деятельность, обязанность по уплате страховых взносов сохраняется. Её неисполнение приведет к образованию задолженности и неприятным последствиям, например, к начислению пени и мерам принудительного взыскания, поэтому рекомендуем предпринимателям, которые не осуществляют деятельность, официально закрыть бизнес.

Если предпринимательская деятельность прекращена до окончания календарного года, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам. За неполный месяц – пропорционально количеству календарных дней этого месяца по дату прекращения деятельности в качестве индивидуального предпринимателя.

Рассчитать сумму страховых взносов поможет онлайн-сервис на сайте ФНС России «Калькулятор расчета страховых взносов »

Электронную подпись и лицензию на КриптоПро можно получить в налоговой инспекции бесплатно

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает налогоплательщикам о том, что получить квалифицированную электронную подпись (КЭП) можно в налоговом органе.

Кроме того, в порядке эксперимента с 14 апреля 2022 года все КЭП, выданные УЦ ФНС России, содержат встроенную бесплатную лицензию на КриптоПро.

Лицензия действительна до окончания срока действия КЭП, то есть, 15 месяцев. Налогоплательщикам не следует затягивать получение КЭП до конца года, так как завершение эксперимента планируется на 28 октября текущего года.

Подробная информация о порядке получения КЭП и полный список точек выдачи УЦ ФНС России размещены на сайте ФНС России в разделе «Удостоверяющий центр ФНС России».

КЭП, выпускаемые Удостоверяющим центром ФНС России, имеют широкий спектр применения. Они могут быть использованы, в том числе, для обеспечения юридически значимого документооборота с органами государственной власти и контрагентами, сдачи налоговой и бухгалтерской отчетности, использования на портале государственных услуг Российской Федерации, доступа к информации, содержащейся в государственных и иных информационных системах. Это значительно упрощает взаимодействие бизнеса с партнерами и органами государственной власти.

Процедура оформления подписи бесплатна. Для получения КЭП заявителю необходимо лично представить в налоговый орган документ, удостоверяющий личность, СНИЛС, USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России, и пройти процедуру идентификации

Получать актуальную информацию об уплате налогов можно по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России от 06.07.2020 № ЕД-7-8/423@.

Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи. Но удобнее всего сделать это через Личный кабинет налогоплательщика на сайте ФНС России. Уведомление доступно во вкладке «Жизненные ситуации»/«Прочие ситуации»/ «Согласие на информирование о наличии недоимки (или) задолженности по пеням, штрафам, процентам». Предпринимателям и юридическим лицам в форме согласия необходимо указать наименование и ИНН организации, а передать его в электронной форме можно по телекоммуникационным каналам связи или Личный кабинет налогоплательщика.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней.

Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности».

Получить актуальную информацию о наличии или отсутствии задолженности по налогам и произвести ее оплату можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц», размещенного на официальном сайте ФНС России, а также через мобильное приложение «Налоги ФЛ».

Кроме того, оплатить задолженность можно через сервис «Уплата налогов и пошлин», размещенный на сайте ФНС России, на Едином портале государственных услуг.

В случае, если открыто исполнительное производство по принудительному взысканию задолженности, информацию можно проверить на сайте Федеральной службы судебных приставов.

Как зарегистрировать контрольно-кассовую технику

Осуществлять расчеты, в том числе в организациях общепита и на рынках региона, необходимо с применением контрольно-кассовой техники, а применять контрольно-кассовую технику можно только после того, как она зарегистрирована в налоговом органе.

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что при регистрации ККТ налоговым органом осуществляется аутентификация пользователя и фискального накопителя, используемого в ККТ, а также проверка достоверности вносимых сведений и сформированного фискального признака, на основании которых пользователю предоставляется карточка регистрации ККТ. Датой регистрации ККТ, перерегистрации ККТ, снятия ККТ с регистрационного учета считается дата формирования налоговым органом соответственно карточки регистрации контрольно-кассовой техники и карточки о снятии контрольно-кассовой техники с регистрационного учета.

Карточка регистрации ККТ выдается (направляется) налоговым органом в течение десяти рабочих дней со дня подачи соответствующего заявления. Если заявление подавалось в электронном виде, то карточка направляется в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, через кабинет ККТ или через оператора фискальных данных. При необходимости можно получить ее и на бумажном носителе. Для этого необходимо подготовить в заявление о выдаче карточки регистрации ККТ и подать его (либо направить по почте) в налоговый орган.

При незавершенной процедуре регистрации ККТ карточка регистрации ККТ не формируется, а применение контрольно-кассовой техники с нарушением законодательства влечет административную ответственность, установленную статьей 14.5 Кодекса Российской Федерации об административных правонарушениях.

Уважаемые налогоплательщики!

УФНС России по Краснодарскому краю сообщает о проведении 02.06.2022 года в 11.00 публичных обсуждений в формате вебинара на тему: «Единый налоговый счет».

На мероприятии будут рассмотрены следующие вопросы:

- концепция ЕНС;

- плюсы и преимущества ЕНС;

- механизм исполнения обязанности по уплате налогов при переходе

на ЕНС, упрощение платежного календаря;

- обратная связь с налоговым органом при использовании ЕНС.

Приглашаем юридических лиц принять участие в вебинаре.

Бизнес перейдет на Единый налоговый счет

Государственной Думой РФ в первом чтении принят законопроект о введенииc 1 января 2023 годаинститута Единого налогового счета для юридических лиц и индивидуальных предпринимателей, который позволит упростить механизм исполнения обязанности по уплате налогов.

Налогоплательщикам будет достаточновнести средства на единый счет, указав только два реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью.

Введение ЕНС исключит наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

Помимо сокращения количества платежей и реквизитов, ЕНС имеет следующие преимущества:

• 1 срок уплаты в месяц;

• 1 сальдо в целом по ЕНС;

• 1 день для поручения на возврат;

• 1 документ взыскания для банка;

• 1 день для снятия блокировки по счету.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

С подробной информацией о ЕНС можно ознакомиться, перейдя по ссылке или с помощьюQr-кода.

ПРЕИМУЩЕСТВА ЕНС – резюме

ПЛАТИТЬ ПРОЩЕ

1. 1 платеж в месяц (сейчас 60 сроков уплаты в год, будет в 5 раз меньше)

2. 2 реквизита в платежке – можно просто платить по ИНН (сейчас 15 полей, в т.ч. 1395 КБК и 20 тыс. ОКТМО) – ошибка и нестыковка уплаты и начисленных сумм будет исключена.

ЭКОНОМИЯ ДЕНЕГ И ВРЕМЕНИ

3. 1 сальдо расчетов с бюджетом – не будут начисляться пени при наличии переплаты и недоимки.

4. 1 сальдо расчетов – не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО (сейчас 80 млн. ошибок в год по стране).

5. 1 день на возврат – положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его ПОРУЧЕНИЮ (вместо 10 рабочих дней (2 недели) на РЕШЕНИЕ налогового органа о возврате).

6. 1 операция чтобы передать свою переплату (сейчас нужно сначала дождаться возврата на свой счет, потом заплатить за другого).

7. до 30 дополнительных дней для уплаты – при переносе сроков уплаты для большей части платежей увеличивается срок, в том числе наиболее значительно по страховым взносам, а НДФЛ будет уплачиваться не ежедневно, а 1 раз в месяц.

8. нет срока давности для платежей старше 3-х лет.

9. нет необходимости получения справок о долге - госорганы сами обменяются информацией о состоянии расчетов с бюджетом.

ПРОЩЕ РАЗОБРАТЬСЯ С ДОЛГОМ

10. 1 день на снятие приостановки со счетов при уплате долга.

11. 1 документ взыскания (сейчас выставляются отдельные требования, инкассовые поручения и постановления приставу по каждой сумме обязательств).

ПРОЗРАЧНОСТЬ И СЕРВИСНОСТЬ

12. Онлайн доступ для плательщиков детализации начислений и уплаты налогов – налогоплательщик и налоговый орган видят состояние расчетов «одними глазами».

13. Интеграция доступа как в ЛК, так ив IT-платформы плательщиков по открытому API.

Что делать, если финансовая организация отказывается удовлетворить имущественные требования своего клиента – физического лица, потребителя финансовой услуги?

Суды больше не принимают иски от потребителей финансовых услуг с жалобами на действия финансовых организаций. Речь идет о спорах, которые подлежат урегулированию в досудебном порядке в соответствии с Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг». Согласно ему, в большинстве случаев перед тем, как подавать иск суд на финансовую организацию, необходимо обратиться к финансовому уполномоченному.

Финансовый уполномоченный рассматривает споры со следующими финансовыми организациями: страховые компании, банки, микрофинансовые организации (МФО), ломбарды, кредитные потребительские кооперативы (КПК), негосударственные пенсионные фонды (НПФ).

Проверить, подлежит ли ваш спор рассмотрению финансовым уполномоченным можно с помощью специального сервиса, ответив на несколько простых вопросов.

В случае, если потребитель сразу обращается в суд по спору, входящему в компетенцию финансового уполномоченного – в рассмотрении дела в суде ему будет отказано. Потребитель потеряет время, а при использовании услуг автоюристов и экспертных организаций – ещё и деньги.

Досудебный порядок является обязательным и бесплатным для потребителя, госпошлина отсутствует. Сроки рассмотрения обращения в разы меньше в сравнении со сроками рассмотрения судебного иска. Решение финансового уполномоченного подлежит обязательному исполнению финансовой организацией.

Подача обращения не требует от потребителя специальных знаний, в случае затруднений сотрудниками Службы финансового уполномоченного ему будет оказана помощь в оформлении обращения. При необходимости Служба самостоятельно и бесплатно для потребителя организует проведение независимой экспертизы.

Более подробную информацию по порядку обращения можно найти на официальном сайте финансового уполномоченного www.finombudsman.ru в разделе База знаний или узнать в контактном центре по телефону 8 800 200-00-10 (звонок по России бесплатный).

Как направить обращение финансовому уполномоченному?

Вниманию физических лиц*! При возникновении спора с финансовой организацией до обращения в суд вы должны направить обращение финансовому уполномоченному.

ВАЖНО ЗНАТЬ:

- Порядок досудебного урегулирования споров является обязательным для потребителей и финансовых организаций;

- Рассмотрение обращения бесплатно (госпошлина отсутствует) для потребителя финансовой услуги;

- Перед подачей обращения финансовому уполномоченному потребителю необходимо обратиться с заявлением (претензией) к финансовой организации, с которой возник спор;

- Подача обращения не требует специальных знаний, в случае затруднений потребителю будет оказана помощь в оформлении обращения;

- При необходимости бесплатно для потребителя будет проведена независимая экспертиза;

- В случае, если потребитель сразу обращается в суд по спору, входящему в компетенцию финансового уполномоченного – в рассмотрении дела в суде ему будет отказано. Потребитель потеряет время, а при использовании услуг юристов и экспертных организаций – ещё и деньги.

*Физические лица – клиенты финансовых организаций, относящиеся к потребителям финансовых услуг в соответствии с Федеральным законом №123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг".

Проверить, подлежит ли Ваш спор рассмотрению финансовым уполномоченным

Подробную информацию о способах подачи обращения для рассмотрения спора финансовым уполномоченным можно получить:

- на официальном сайте финансового уполномоченного finombudsman.ru

- в контактном центре Службы финансового уполномоченного 8 (800) 200-00-10 (звонок по России бесплатный)

Содержание:

1. Кто такой финансовый уполномоченный?

2. В каких случаях можно обратиться к финансовому уполномоченному?

3. Кто может обратиться к финансовому уполномоченному?

4. Как обратиться к финансовому уполномоченному?

5. Какие документы понадобятся?

6. Как быстро будет вынесено решение?

7. Что можно сделать пока финансовый уполномоченный рассматривает мое обращение?

8. Как узнать о решении финансового уполномоченного?

9. Как исполняется решение финансового уполномоченного?

10. Куда обратиться, если остались вопросы?

- Кто такой финансовый уполномоченный?

Финансовый уполномоченный — независимое должностное лицо, осуществляющее досудебное урегулирование споров между финансовыми организациями и их клиентами - физическими лицами, потребителями финансовых услуг, позволяя избежать обращения в суд.

Финансовый уполномоченный действует на основании Федерального закона № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

Важно знать, если спор подлежит рассмотрению финансовым уполномоченным, то потребитель финансовых услуг вправе заявлять требования к финансовой организации в судебном порядке только после обращения к финансовому уполномоченному.

Порядок досудебного урегулирования споров в соответствии с законом является обязательным и бесплатным (госпошлина отсутствует) для граждан. Сроки рассмотрения обращения в разы меньше в сравнении со сроками рассмотрения судебного иска.

Финансовый уполномоченный рассматривает обращение об удовлетворении требований исключительно имущественного (например, денежного) характера, при этом размер взыскиваемой суммы не должен превышать 500 тысяч рублей. Исключение составляют лишь случаи нарушения страховщиком порядка страхового возмещения по договору ОСАГО — такие требования могут быть рассмотрены независимо от их размера.

Подготовку к рассмотрению финансовым уполномоченным обращений потребителей финансовых услуг осуществляет Служба обеспечения деятельности финансового уполномоченного (АНО «СОДФУ») — некоммерческая организация, созданная Банком России.

- В каких случаях можно обратиться к финансовому уполномоченному?

Обратиться к финансовому уполномоченному можно, если у вас возник спор с финансовой организацией, которая оказала вам финансовую услугу в целях, не связанных с осуществлением предпринимательской деятельности. Важно, чтобы со дня, когда вы узнали или должны были узнать о нарушении своего права, прошло не более трех лет.

Направить обращение финансовому уполномоченному можно в отношении следующих финансовых организаций:

- страховых организаций (кроме тех, которые осуществляют деятельность исключительно по обязательному медицинскому страхованию - ОМС);

- микрофинансовых организаций (МФО);

- кредитных организаций (например, банков);

- кредитных потребительских кооперативов (КПК);

- ломбардов;

- негосударственных пенсионных фондов (НПФ).

Проверить, подлежит ли Ваш спор рассмотрению финансовым уполномоченным можно с помощью специального сервиса, ответив на несколько вопросов.

- Кто может обратиться к финансовому уполномоченному?

- потребитель финансовых услуг, с которым или в пользу которого был заключен договор с финансовой организацией, либо лицо, которому была оказана финансовая услуга;

- законный представитель потребителя финансовых услуг (например, родитель или опекун несовершеннолетнего, в пользу которого выдвигаются имущественные требования);

- лицо, которому уступлено право требования потребителя финансовых услуг к финансовой организации по договору уступки прав требования (цессии).

- Как обратиться к финансовому уполномоченному?

Подача обращения не требует от гражданина специальных знаний, в случае затруднений ему будет оказана помощь в оформлении обращения.

Обратите внимание, до направления обращения финансовому уполномоченному вы должны сначала направить заявление (претензию) в финансовую организацию, с которой у вас возник спор, в письменном или электронном виде по стандартной форме.

Образцы заявлений (претензий) для направления в финансовые организации можно найти здесь.

Если вы направили заявление (претензию) в электронном виде по стандартной форме и со дня нарушения ваших прав прошло не более 180 дней, вам должны ответить в течение 15 рабочих дней со дня, следующего за днем получения заявления (претензии). В иных случаях — в течение 30 календарных дней со дня, следующего за днем получения заявления (претензии). Ответ должен прийти на вашу электронную почту или на почтовый адрес. Если ответ финансовой организации вас не устроил или не поступил в указанные сроки, вы можете обращаться к финансовому уполномоченному.

Отправить обращение финансовому уполномоченному можно:

- в электронной форме через личный кабинет на официальном сайте финансового уполномоченного;

- в электронной форме через портал Госуслуг;

- в письменной форме по адресу финансового уполномоченного: 119017, Москва, Старомонетный переулок, дом 3, получатель — АНО «СОДФУ».

- Какие документы надо приложить к обращению?

К обращению прилагаются:

- копия заявления (претензии) в финансовую организацию;

- копия ответа финансовой организации на ваше заявление (претензию) (при наличии);

- копия договора с финансовой организацией (при наличии);

- копии иных документов по существу спора;

- копии документов, подтверждающих полномочия законного представителя потребителя финансовых услуг (при направлении обращения законным представителем);

- копия платежного документа, подтверждающего внесение платы за рассмотрение финансовым уполномоченным обращений третьих лиц (в случае направления обращения лицом, которому уступлено право требования к финансовой организации по договору уступки прав требования).

Обратите внимание: для подачи обращения финансовому уполномоченному проведение независимой экспертизы (оценки) не требуется. При необходимости она будет проведена по инициативе и за счет финансового уполномоченного.

Обращение должно содержать:

- фамилию, имя и отчество (при наличии), дату и место рождения, место жительства заявителя;

- почтовый адрес и иные контактные данные (номер телефона, адрес электронной почты — при наличии), если обращение направляется в электронной форме, — адрес электронной почты;

- наименование, место нахождения и адрес финансовой организации;

- сведения о существе спора, размере требования имущественного характера, а также номере договора и дате его заключения (при наличии);

- сведения о направлении заявления (претензии) в финансовую организацию, наличии ее ответа, а также об использованных сторонами до направления обращения финансовому уполномоченному способах разрешения спора;

- дату направления обращения;

- собственноручную подпись заявителя, если обращение написано на бумажном носителе.

- Как быстро будет вынесено решение?

В течение трех рабочих дней со дня поступления обращения вам будет направлено уведомление о принятии обращения к рассмотрению либо об отказе в его принятии.

Если обращение приняли, решение по нему должно быть вынесено:

- в течение 15 рабочих дней со дня, следующего за днем подачи обращения, если вы сами являетесь потребителем финансовых услуг либо его законным представителем;

- в течение 30 рабочих дней со дня, следующего за днем подачи обращения, если обращение поступило от лица, которому уступлено право требования к финансовой организации.

Если по предмету спора нужно произвести независимую экспертизу, рассмотрение приостанавливается на время проведения экспертизы, но не более чем на 10 рабочих дней.

- Что можно сделать пока финансовый уполномоченный рассматривает мое обращение?

В ходе рассмотрения обращения Вы можете:

- cледить за ходом рассмотрения вашего обращения в личном кабинете (уведомления о ходе рассмотрения обращения могут также приходить на мобильный телефон и электронную почту);

- ходатайствовать об очном рассмотрении вашего обращения;

- отозвать свое обращение до даты принятия финансовым уполномоченным решения по результатам рассмотрения спора, если вы решили не предъявлять требований к финансовой организации;

- отказаться от заявленных требований к финансовой организации, направив соответствующее заявление, если удалось урегулировать спор путем заключения соглашения, а также в случае добровольного исполнения финансовой организацией ваших требований.

По результатам рассмотрения обращения финансовый уполномоченный принимает решение о его полном или частичном удовлетворении или об отказе в его удовлетворении.

- Как узнать о решении финансового уполномоченного?

Решение финансового уполномоченного в течение одного рабочего дня со дня его принятия будет направлено вам одним из следующих способов:

- в форме электронного документа, подписанного финансовым уполномоченным усиленной квалифицированной электронной подписью;

- на бумажном носителе (при наличии соответствующего ходатайства может быть вручено лично или направлено на почтовый адрес, указанный в обращении).

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после даты его подписания. Решение финансового уполномоченного будет направлено финансовой организации в течение одного рабочего дня со дня его принятия. Финансовая организация обязана исполнить решение в указанный в нем срок.

- Как исполняется решение финансового уполномоченного?

Решение финансового уполномоченного подлежит исполнению финансовой организацией не позднее указанного в нем срока. В случае неисполнения финансовой организацией решения в установленный срок, финансовый уполномоченный на основании вашего заявления выдаст вам удостоверение. Удостоверение является исполнительным документом, на основании которого судебный пристав-исполнитель приводит решение в исполнение в принудительном порядке. Удостоверение направляется в ФССП России исключительно в форме электронного документа через единую систему межведомственного электронного взаимодействия.

Кроме того, если финансовая организация не исполнила в добровольном порядке решение финансового уполномоченного, суд на основании вашего заявления взыщет с финансовой организации штраф в размере 50 процентов от суммы требования потребителя, которое подлежало удовлетворению в соответствии с решением финансового уполномоченного.

В случае несогласия с вступившим в силу решением финансового уполномоченного вы вправе в течение 30 календарных дней после дня вступления в силу указанного решения обратиться в суд и заявить требования к финансовой организации по предмету, содержащемуся в обращении.

Для подтверждения факта обращения к финансовому уполномоченному по указанному требованию вам необходимо предоставить в суд документы, подтверждающие ваше обращение к нему.

Копия вашего иска в суд должна быть направлена финансовому уполномоченному.

- Куда обратиться, если остались вопросы?

Подробная информация о досудебном порядке урегулирования споров размещена на официальном сайте финансового уполномоченного.

Также вы можете получить консультации по телефону контактного центра Службы финансового уполномоченного +7 (800) 200-00-10 (звонок по России бесплатный).

В уведомлениях по оплате имущественных налогов за 2020 год учитывается переплата.

Для налогоплательщиков с 2021 года действует новая редакция п. 2 ст. 52 Налогового Кодекса Российской Федерации. Теперь налоговые органы учитывают все имеющиеся у физического лица на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и пеней по ним, если до наступления даты формирования налогового уведомления налоговый орган не получил заявление о зачете или возврате сумм излишне уплаченного налога. Тем самым обеспечен "сквозной" межналоговый учет переплаты в пользу налогоплательщика за все периоды ее возникновения.

ИФНС России №14 по краснодарскому краю напоминает, что срок уплаты имущественных налогов не позднее 1 декабря 2021 года.

При возникновении вопросов, связанных с исчислением налогов можно обратиться в налоговую инспекцию лично или в электронном виде через Личный кабинет и сервис ФНС России - «Обратиться в ФНС», либо позвонив по бесплатному номеру 8-800-222-2222.

В Личном кабинете налогоплательщика гражданам предоставлены новые услуги.

Сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» предоставляет широкий спектр электронных услуг, предоставляемых налоговыми органами дистанционно без посещения инспекции. Функционалу этого сервиса уделяется особое внимание и Федеральная налоговая служба постоянно проводит работу по его совершенствованию для комфортного предоставления услуг гражданам.

В ноябре текущего года у пользователей сервиса Личный кабинет в разделе «Профиль» добавилась новая вкладка «Семейный доступ», предназначенная для направления и отображения запросов на доступ к информации из Личного кабинета несовершеннолетнего ребенка. Чтобы пользоваться новым функционалом, необходимо быть пользователями ЛК ФЛ как родителям, так и их детям.

Кроме того, в сервисе доработан интерфейс раздела «Налоги» в части предоставления возможности просматривать и оплачивать платёжные документы несовершеннолетнего ребенка всеми доступными инструментами оплаты. А именно, в раздел «Налоги» добавлен всплывающий список, выбор по которому производится на основании подтвержденных запросов, сформированных во вкладке «Семейный доступ». Для граждан, предпочитающих пользоваться интернетом в смартфоне, разработано мобильное приложение «Налоги ФЛ», с помощью которого можно ознакомиться с начислениями и оплатить налоги. Мобильное приложение доступно для скачивания в GooglePlay и AppStore.

Напоминаем, что 1 декабря истекает срок уплаты НДФЛ и имущественных налогов за 2020 год. Самым удобным способом в условиях распространения коронавирусной инфекции является онлайн уплата на сайте ФНС России, в том числе через Личный кабинет или сервис «Уплата налогов и пошлин».

Также можно оплатить налоги с помощью Единого портала государственных и муниципальных услуг (при наличии подтвержденной учетной записи), в банке, на почте, в отделениях МФЦ при получении услуг.

В случае неуплаты налогов, со 2 декабря налоговые органы начнут начислять пени и направят требование об уплате, затем, если налогоплательщик не уплатит налоги, вынуждены будут обратиться в суд для принудительного взыскания задолженности, что впоследствии может привести к ограничению выезда за границу, аресту счетов и распродаже личного имущества должника.

До окончания срока уплаты имущественных налогов физических лиц осталось два дня.

1 декабря – последний день, когда граждане могут своевременно оплатить имущественные налоги и НДФЛ за 2020 год, указанные в направленных им налоговых уведомлениях. Если не сделать этого вовремя, то уже со следующего дня, то есть с 2 декабря 2021 года, налогоплательщик становится должником. Задолженность будет расти каждый день за счет начисления пеней.

С информацией по налоговым ставкам и льготам можно ознакомиться в сервисе «Справочная информация о ставках и льготах по имущественным налогам». Оплатить налоги можно с помощью сервиса «Уплата налогов и пошлин» или в «Личном кабинете налогоплательщика для физических лиц». Для этого нужно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнёров ФНС России. Это также можно сделать в банке, в кассах местных администраций или на почте.

Если налоговое уведомление не пришло, гражданин может обратиться в любую налоговую инспекцию и уполномоченный МФЦ, направить заявление через «Личный кабинет налогоплательщика» или с помощью сервиса «Обратиться в ФНС России».

Уважаемые жители ст.Воронежской!

В целях повышения финансовой грамотности населения по вопросам личных финансов и защиты прав потребителей финансовых услуг, граждане поселения могут обратиться по ссылкам:

Банк России запустил образовательный видеоблог «Деньги для дела» для малого и среднего предпринимательства.

Представители малого и среднего бизнеса, а также начинающие предприниматели узнают: как привлечь деньги для запуска проекта, какие финансовые инструменты использовать на разных этапах развития своего дела, что делать, если финансовые организации отказывают в проведении операций, как выйти на фондовый рынок и какую поддержку в этом окажет государство, что такое лизинг, краудфинансирование, как оформить микрозаймы для МСП, как работает система быстрых платежей для бизнеса и многое другое.

В настоящее время в сети интернет размещены видеоролики по следующим темам:

«Банковская реабилитация бизнеса» - в ролике освещены вопросы, дистанционного банковского обслуживания предпринимателей и порядок действий при его ограничении.